Perspectivas económicas intermedias de la OCDE, septiembre de 2019

El crecimiento más bajo desde 2008,

Mayor necesidad de apoyo fiscal

París, 20 de septiembre de 2019

La OCDE publicó sus Perspectivas Económicas Intermedias el 19 de septiembre de 2019 con cifras actualizadas sobre el bajo crecimiento en toda la zona de la OCDE, incluida una tercera revisión consecutiva a la baja de las previsiones para 2020 y señales de advertencia en todos los ámbitos, desde el Brexit hasta las tensiones comerciales entre China y Estados Unidos. Los gobiernos deben hacer mucho más en términos de estímulo fiscal; la política monetaria por sí sola no conseguirá impulsar el crecimiento.

El crecimiento mundial sigue debilitándose

En línea con las Perspectivas Económicas de mayo, el informe provisional confirma las previsiones más bien sombrías sobre el debilitamiento del crecimiento en todos los países y pronostica cifras aún peores en el futuro. Se predijo que los países «avanzados» del G20 (basándose en las previsiones de noviembre de 2018 y mayo de 2019) tendrían tasas de crecimiento del 2,1% y el 1,9%, pero en realidad sólo alcanzaron tasas de crecimiento en torno al 1,6%. Las predicciones fueron aún peores para las economías emergentes del G20, con sólo un 4,6% de crecimiento previsto para 2020, frente a previsiones anteriores de hasta un 5,2%. Para Estados Unidos se prevé un crecimiento del +2% en 2020, para Japón del +0,6% y para el Reino Unido del 0,9%. Dentro de la zona euro (+1%), Alemania (+0,6%) e Italia (+0,4%) están especialmente expuestas al impacto de las tensiones comerciales. Comparativamente, se espera un buen comportamiento de Francia (+1,2%), gracias a la protección social y a las ayudas a la renta desencadenadas por el movimiento de los «chalecos amarillos».

Estas incertidumbres tienen un gran impacto en el sector de la producción industrial, así como en el crecimiento de la inversión. Un ejemplo drástico de ello es Alemania: En 2017, el sector de la producción industrial tuvo una tasa de crecimiento histórica de alrededor del +5%, que ahora ha caído a un 5% negativo. Todos estos factores contribuyen sin duda a la caída de las tasas de crecimiento del empleo (especialmente en la zona euro).

Tensiones políticas con consecuencias

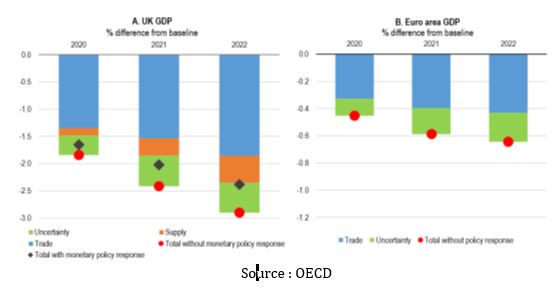

Las tensiones comerciales y las negociaciones en curso sobre el Brexit están empezando a perjudicar la inversión. En concreto, un Brexit sin acuerdo tendría grandes costes. A pesar de las incertidumbres, las Perspectivas muestran que afectará tanto a la economía del Reino Unido como a la de la UE. Sin embargo, los efectos directos golpearán mucho más al Reino Unido, el sector más afectado será el de equipos de transporte, que se enfrentará a un descenso del 24% en el valor de la producción. Mientras que en la UE de los 27, el sector del equipamiento electrónico sería el que más sufriría, con un descenso del 1,6%. Un no-deal empujaría presumiblemente al Reino Unido a una recesión en 2020 y reduciría considerablemente el crecimiento en la UE.

Apoyo fiscal

La OCDE recomienda limitar «la dependencia de una política monetaria sobredimensionada [and to] pensar en lo fiscal y en lo estructural».

En línea con el anterior Informe de Perspectivas, la OCDE pide que se actúe en el frente fiscal: » En muchas economías avanzadas hay margen para permitir que los estabilizadores presupuestarios automáticos funcionen plenamente y para aplicar estímulos fiscales discrecionales cuando sea necesario.

Se espera que los tipos de interés nominales efectivos pagados por la deuda pública se mantengan por debajo de las tasas de crecimiento del PIB nominal durante algún tiempo, y los saldos presupuestarios previstos son superiores a los necesarios para estabilizar la deuda «.

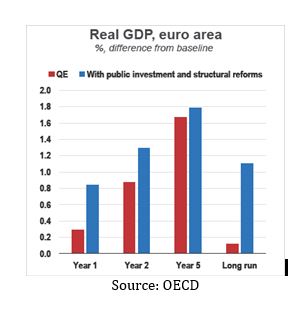

Estímulo fiscal tonificado para complementar las políticas monetarias. Las predicciones de la OCDE muestran que sólo con política monetaria (flexibilización cuantitativa), el crecimiento real del PIB en la zona euro se estancará en torno al 0,1% a largo plazo. Mientras que con políticas fiscales (en forma de inversión pública pero también con «reformas estructurales») es posible lograr un crecimiento a largo plazo en torno al 1,1%.

Comentarios del TUAC

El crecimiento anémico y la inacción de los gobiernos a la hora de tomar medidas fiscales enérgicas tendrían empleo en el futuro no son, sin embargo, suficientemente destacados y tenidos en cuenta en las recomendaciones de la OCDE. Si nos fijamos en las cifras del desempleo, la situación del mercado laboral ha mejorado últimamente en varios países de la OCDE. Aunque la creación de empleo ha repuntado en algunos, la calidad del empleo y los ingresos no lo han hecho en muchos casos. Es fácil que se desencadene de nuevo una espiral a la baja, empeorando aún más la situación del empleo con el paso del tiempo y teniendo en cuenta el impacto de las reformas estructurales posteriores a la crisis que han vaciado las instituciones del mercado laboral, restringiendo el diálogo social y la negociación colectiva y creando más empleos precarios desde 2008. En el lado positivo, la OCDE confirma, si es que se necesitaban pruebas, que la política monetaria no es capaz de fijar el crecimiento por sí sola. La confianza en la relajación cuantitativa por sí sola no dará resultados y debe complementarse con un estímulo fiscal más ambicioso. Las inversiones públicas y los estabilizadores automáticos (mediante transferencias fiscales, protección social y redes de seguridad) no sólo ayudan a sostener una demanda interna solvente, sino que también contribuyen a atajar las desigualdades. De hecho, los gobiernos deberían aprovechar la oportunidad del actual entorno de tipos de interés cero y, de hecho, negativos, para realizar inversiones públicas bien diseñadas y orientadas, apoyar la protección social y la seguridad, ser efectivamente favorables al crecimiento y cumplir tanto las políticas de cambio climático como las de digitalización. Los posibles resultados de un Brexit sin acuerdo, y el dramático impacto en la economía británica, así como en los principales socios comerciales de la UE, demuestran que el fracaso a la hora de encauzar el crecimiento con los ingresos y la desigualdad territorial importa. Un Brexit sin acuerdo combinado con un crecimiento más débil empujaría inevitablemente al Reino Unido hacia la recesión en un futuro próximo, golpeando a los más vulnerables y a los trabajadores con condiciones laborales precarias y a tiempo parcial. Como declaró recientemente el TUC británico «Un Brexit sin acuerdo debe descartarse. Ahora más que nunca deben escucharse las voces de los trabajadores británicos». Los llamamientos de la OCDE a combinar el apoyo fiscal con «reformas estructurales» deben tratarse con cautela. La incertidumbre, como siempre, está en la sustancia de estas últimas: la dirección política y los objetivos de las reformas estructurales. La atención parece centrarse en aumentar la competencia y el acceso a las cualificaciones y el aprendizaje, y menos en las reformas del mercado laboral. Las recientes recomendaciones de la OCDE sugieren centrarse más en el diálogo social y en los sistemas colectivos sectoriales y coordinados como mecanismos para una mejor resistencia a los choques y a las recesiones, y para compartir mejor las ganancias de productividad. En términos más generales, cualquier combinación de políticas de este tipo debería tener como objetivo algo más que restaurar la confianza de las empresas – especialmente si, por empresas, se entiende la confianza de los accionistas y de los altos ejecutivos. Debería apuntar también a la confianza de los hogares -restaurando el poder de la clase media- y a la confianza de los trabajadores -asegurando resultados resistentes y justos en el mercado laboral, incluyendo a los más vulnerables. No hay nada tranquilizador en subestimar la importancia del descenso de las tasas de crecimiento del empleo, el deterioro de las condiciones laborales y el peligro que corren los ingresos de los hogares.