Perspectives économiques intermédiaires de l’OCDE, septembre 2019

La croissance la plus faible depuis 2008,

Besoin le plus important d’aide fiscale

Paris, 20 septembre 2019

L’OCDE a publié ses Perspectives économiques intermédiaires le 19 septembre 2019, avec des chiffres actualisés sur la faible croissance dans l’ensemble de la zone OCDE, y compris une troisième révision consécutive à la baisse des prévisions pour 2020 et des signaux d’alerte dans tous les domaines, du Brexit aux tensions commerciales entre la Chine et les États-Unis. Les gouvernements doivent faire beaucoup plus en termes de relance budgétaire ; la politique monétaire seule ne permettra pas de relancer la croissance.

La croissance mondiale continue de s’affaiblir

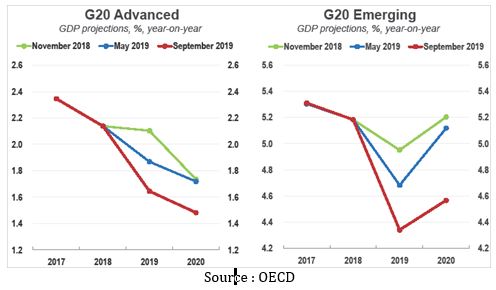

Conformément aux perspectives économiques de mai, le rapport intermédiaire confirme les prévisions plutôt sombres sur l’affaiblissement de la croissance dans tous les pays et prévoit des chiffres encore plus mauvais à l’avenir. Les pays « avancés » du G20 étaient censés (sur la base des prévisions de novembre 2018 et de mai 2019) avoir des taux de croissance de 2,1 % et de 1,9 %, mais n’ont en fait atteint que des taux de croissance d’environ 1,6 %. Les prévisions étaient encore pires pour les économies émergentes du G20, avec seulement 4,6 % de croissance prévue pour 2020 contre des prévisions antérieures allant jusqu’à 5,2 %. Les États-Unis devraient enregistrer une croissance de 2 % en 2020, le Japon de 0,6 % et le Royaume-Uni de 0,9 %. Au sein de la zone euro (+1 %), l’Allemagne (+0,6 %) et l’Italie (+0,4 %) sont particulièrement exposées à l’impact des tensions commerciales. En comparaison, la France devrait tirer son épingle du jeu (+1,2 %), grâce aux mesures de protection sociale et d’aide au revenu mises en place à la suite du mouvement des « gilets jaunes ».

Ces incertitudes ont un impact majeur sur le secteur de la production industrielle, ainsi que sur la croissance des investissements. L’Allemagne en est un exemple frappant : En 2017, le secteur de la production industrielle a connu un taux de croissance record d’environ +5% – qui tombe aujourd’hui à un taux négatif de 5%. Tous ces facteurs contribuent certainement à la baisse des taux de croissance de l’emploi (en particulier dans la zone euro).

Des tensions politiques qui ont des conséquences

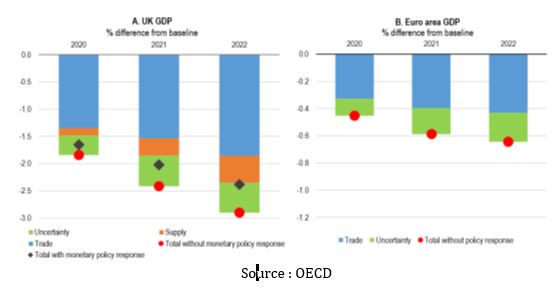

Les tensions commerciales et les négociations en cours sur le Brexit commencent à nuire à l’investissement. Plus précisément, un Brexit sans issue aurait des coûts importants. Malgré les incertitudes, les perspectives montrent qu’il affectera à la fois les économies du Royaume-Uni et de l’UE. Cependant, les effets directs frapperont le Royaume-Uni beaucoup plus durement, le secteur le plus touché étant celui des équipements de transport, qui devra faire face à une baisse de 24% de sa valeur de production. Dans l’UE27, c’est le secteur de l’équipement électronique qui souffrirait le plus, avec une baisse de 1,6 %. Un « no-deal » entraînerait vraisemblablement le Royaume-Uni dans une récession en 2020 et réduirait considérablement la croissance dans l’UE.

Soutien fiscal

L’OCDE recommande de limiter « la dépendance à l’égard d’une politique monétaire trop tendue ». [and to] penser fiscal et structurel ».

Dans la lignée du précédent rapport sur les perspectives, l’OCDE appelle à une action sur le front budgétaire : » Dans de nombreuses économies avancées, il est possible de laisser les stabilisateurs budgétaires automatiques fonctionner pleinement et de mettre en œuvre des mesures de relance budgétaire discrétionnaires en cas de besoin.

Les taux d’intérêt nominaux effectifs payés sur la dette publique devraient rester inférieurs aux taux de croissance du PIB nominal pendant un certain temps, et les soldes budgétaires projetés sont plus élevés que ceux nécessaires pour stabiliser la dette « .

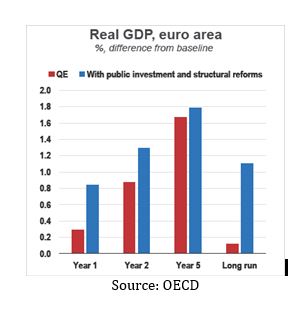

Les mesures de relance budgétaire viennent compléter les politiques monétaires. Les prévisions de l’OCDE montrent qu’avec la seule politique monétaire (assouplissement quantitatif), la croissance du PIB réel dans la zone euro stagnera à environ 0,1 % à long terme. En revanche, avec des politiques fiscales (sous forme d’investissements publics mais aussi de « réformes structurelles »), il est possible d’atteindre une croissance à long terme d’environ 1,1 %.

Commentaires du TUAC

La croissance anémique et l’inaction des gouvernements à prendre des mesures fiscales fortes qui auraient un impact sur l’emploi à l’avenir ne sont toutefois pas suffisamment soulignées et prises en compte dans les recommandations de l’OCDE. Si l’on regarde les chiffres du chômage, la situation du marché du travail s’est récemment améliorée dans plusieurs pays de l’OCDE. Si la création d’emplois a repris dans certains pays, ce n’est pas le cas de la qualité des emplois et des revenus dans de nombreux cas. Une spirale descendante pourrait facilement se déclencher à nouveau, aggravant encore la situation de l’emploi au fil du temps et compte tenu de l’impact des réformes structurelles d’après-crise qui ont vidé de leur substance les institutions du marché du travail, restreint le dialogue social et la négociation collective et créé davantage d’emplois précaires depuis 2008. D’un point de vue positif, l’OCDE confirme, s’il en était besoin, que la politique monétaire n’est pas en mesure de fixer la croissance à elle seule. Le recours à l’assouplissement quantitatif ne suffit pas et doit être complété par des mesures de relance budgétaire plus ambitieuses. Les investissements publics et les stabilisateurs automatiques (par le biais de transferts fiscaux, de la protection sociale et des filets de sécurité) permettent non seulement de soutenir une demande intérieure solvable, mais aussi de contribuer à la lutte contre les inégalités. Les gouvernements devraient en effet saisir l’opportunité de l’environnement actuel de taux d’intérêt nuls, voire négatifs, pour engager des investissements publics bien conçus et ciblés, pour soutenir la protection sociale et la sécurité, pour être effectivement favorables à la croissance et pour répondre aux politiques en matière de changement climatique et de numérisation. Les résultats possibles d’un Brexit sans accord et l’impact dramatique sur l’économie britannique, ainsi que sur les principaux partenaires commerciaux de l’UE, montrent que l’incapacité à exploiter la croissance avec des questions d’inégalité des revenus et des territoires. Un Brexit sans accord combiné à une croissance plus faible pousserait inévitablement le Royaume-Uni vers la récession dans un avenir proche, frappant les plus vulnérables, les travailleurs aux conditions de travail précaires et les travailleurs à temps partiel. Comme l’a récemment déclaré le TUC britannique, « un Brexit sans issue doit être écarté. Aujourd’hui plus que jamais, la voix des travailleurs britanniques doit être entendue ». Les appels de l’OCDE à combiner le soutien fiscal avec des « réformes structurelles » doivent être traités avec prudence. L’incertitude, comme toujours, porte sur la substance de ces dernières – l’orientation politique et les objectifs des réformes structurelles. L’accent semble être mis sur le renforcement de la concurrence et l’accès aux compétences et à l’apprentissage, et moins sur les réformes du marché du travail. Les récentes recommandations de l’OCDE suggèrent de mettre davantage l’accent sur le dialogue social et les systèmes collectifs sectoriels et coordonnés en tant que mécanismes permettant une meilleure résistance aux chocs et aux ralentissements, ainsi qu’un meilleur partage des gains de productivité. D’une manière plus générale, ce dosage des politiques ne devrait pas se limiter à restaurer la confiance des entreprises – surtout si, par entreprises, on entend la confiance des actionnaires et des PDG. Il devrait également viser la confiance des ménages – en restaurant le pouvoir de la classe moyenne – et la confiance des travailleurs – en garantissant des résultats résilients et équitables sur le marché du travail, y compris pour les plus vulnérables. Il n’y a rien de rassurant à sous-estimer l’importance de la baisse des taux de croissance de l’emploi, de la détérioration des conditions d’emploi et de la mise en péril des revenus des ménages.