Publicadas el 1 de diciembre de 2021, las últimas Perspectivas Económicas de la OCDE confirman que la economía mundial está en recuperación, mientras que el mundo entra en el tercer año de COVID-19. Sin embargo, las previsiones optimistas parecen algo más prudentes que en ediciones anteriores, con más riesgos a la baja que al alza para el escenario central de crecimiento de la OCDE.

La recuperación pierde impulso mientras aumenta la desigualdad

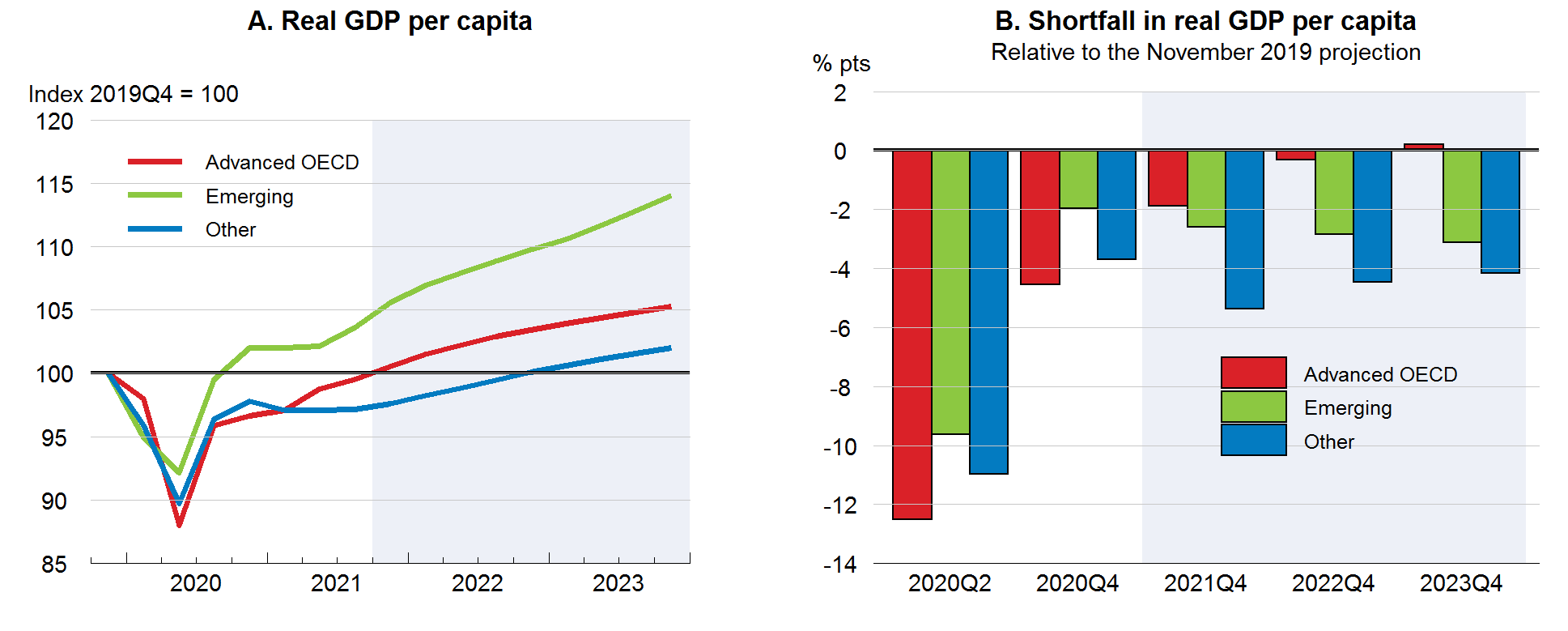

El repunte económico provocado por la reanudación de la actividad económica en la mayoría de los países ha perdido impulso, debido a los cuellos de botella en la cadena de suministro, el aumento de la inflación y la aparición de nuevas mutaciones COVID-19. La OCDE cree que la mayoría de las economías avanzadas volverán a los niveles de PIB de 2019 en 2023, pero esta tendencia está muy por debajo de las previsiones de crecimiento anteriores a la pandemia, lo que significa una pérdida considerable de ingresos para la mayoría de los hogares. Y lo que es más importante, el aumento de la desigualdad entre los países y dentro de ellos se está convirtiendo en un fenómeno arraigado en la recuperación actual. Los países con sistemas sanitarios adecuados y acceso a las vacunas COVID-19 se están recuperando más rápidamente que los que no los tienen, sobre todo en el Sur Global (Figura 1). Las diferencias sectoriales desempeñan un papel dentro de las economías individuales, ya que algunos sectores se reabren o se adaptan mejor a las condiciones cambiantes impuestas por COVID-19, mientras que otros, en su mayoría sectores intensivos en contactos, siguen teniendo dificultades para volver a los niveles anteriores a la pandemia. Aunque todavía es difícil evaluar el grado de cambio estructural permanente que COVID-19 provocará en todos los sectores, las consecuencias negativas a largo plazo serán considerables, sobre todo para los trabajadores de empleos poco cualificados que la crisis hará despedir.

Figura 1 – Una recuperación económica divergente

Nota: La OCDE avanzada es la OCDE menos Chile, Colombia, Costa Rica, México y Turquía.

Emergentes comprende los cinco últimos países de la OCDE más los BRIICS más Argentina, Bulgaria y Rumanía.

Otros son todos los países excluidos los anteriores, las economías dinámicas asiáticas (Taipei Chino, Hong Kong, China, Malasia, Filipinas, Singapur, Tailandia y Vietnam) y una serie de países exportadores de petróleo.

La agrupación Otros está formada en su mayoría por economías en desarrollo de renta baja.

Fuente: Base de datos Perspectivas Económicas 110 de la OCDE; base de datos Perspectivas Económicas 106 de la OCDE; y cálculos de la OCDE.

Tendencias del mercado laboral

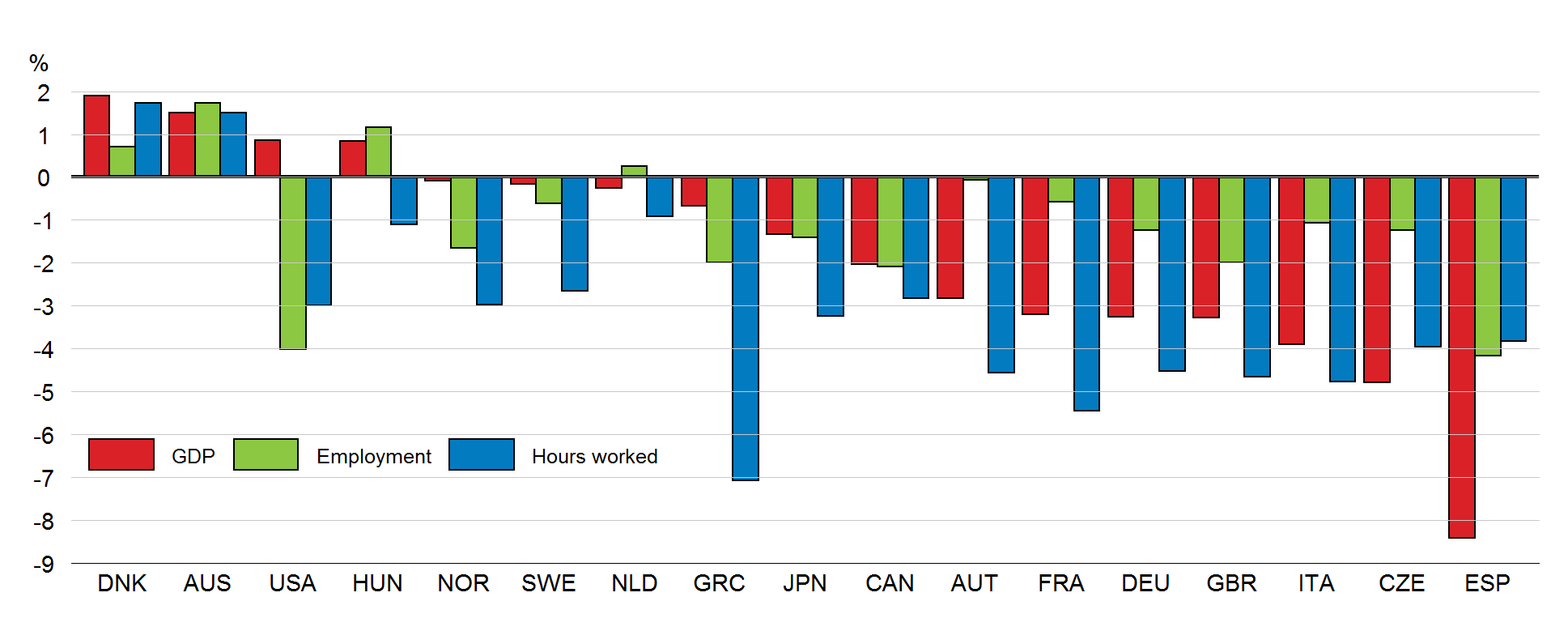

En el tercer trimestre de 2021, había 7,5 millones más de trabajadores sin empleo que en el cuarto trimestre de 2019. Incluso allí donde las tasas de empleo se han recuperado hasta el nivel anterior a la crisis, el número total de horas trabajadas sigue siendo inferior al de 2019 (Figura 2). Figura 2 – El mercado laboral va a la zaga de la recuperación del PIB en la mayoría de los países de la OCDE (variación porcentual entre el cuarto trimestre de 2019 y el segundo trimestre de 2021)

Fuente: Base de datos Perspectivas Económicas 110 de la OCDE; Oficina de Análisis Económico; Estadísticas de Canadá; Oficina de Estadísticas de Australia; Oficina de Estadísticas de Japón; Eurostat; Oficina de Estadísticas Nacionales; y cálculos de la OCDE.

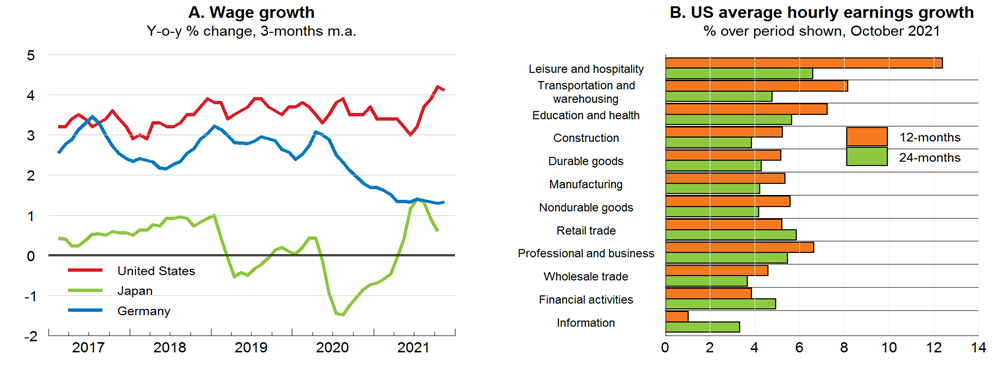

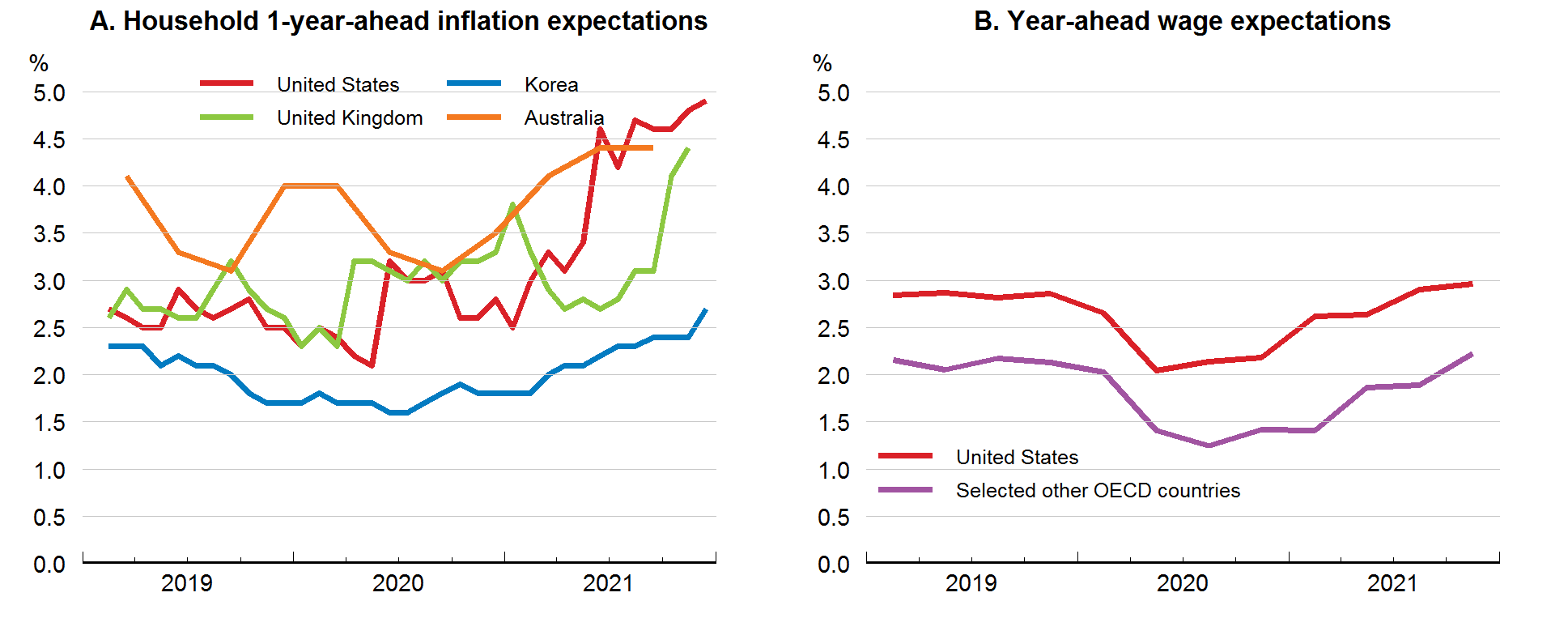

La OCDE también constata un descenso importante del tamaño de la población activa, sobre todo en los países latinoamericanos, Estados Unidos, Turquía e Israel, con muchos trabajadores que deciden jubilarse anticipadamente. Sin embargo, el fenómeno más importante es el de los parados de larga duración que dejaron de buscar empleo en un contexto de restricciones intermitentes de la actividad económica. En la actualidad, existe una creciente escasez de mano de obra en algunos mercados y sectores, sobre todo en Estados Unidos. Esto se debe a la paralización de los flujos migratorios de mano de obra, debido a las barreras a la circulación física transfronteriza en medio de la pandemia del COVID-19, y a la falta de mecanismos generalizados de conservación de la relación empresa-trabajador (también conocidos como planes de conservación del empleo) en Estados Unidos, en comparación con muchos países europeos, por ejemplo. Sin embargo, no es suficiente para ejercer presión sobre los salarios reales, que según los datos de la OCDE permanecerán estancados en el próximo periodo (Figuras 3 y 4). Según el escenario central de crecimiento previsto por la OCDE, se espera que las tasas de empleo recuperen los niveles anteriores a la crisis a finales de 2022.

Figura 3 – Las presiones salariales agregadas siguen siendo débiles a pesar del aumento de la demanda de mano de obra

Nota: Las medidas salariales del panel A son: la mediana del cambio en los salarios por hora de los individuos observados con 12 meses de diferencia en Estados Unidos; los ingresos contractuales en efectivo en establecimientos con cinco o más empleados en Japón; y los salarios negociados excluyendo los pagos únicos en Alemania.

Fuente: Banco de la Reserva Federal de Atlanta; Oficina de Estadísticas Laborales; Destatis; Ministerio de Sanidad, Trabajo y Bienestar, Japón; y cálculos de la OCDE.

Figura 4 – Previsiones limitadas de crecimiento salarial a pesar del aumento de las expectativas de inflación

Nota: En el panel B, «Otros países de la OCDE seleccionados» corresponde a una media ponderada de otros países de la OCDE para los que se dispone de datos comparables sobre expectativas salariales: Australia, Canadá, Noruega, Nueva Zelanda, Reino Unido y Suecia.

Los países se ponderan por niveles de empleo.

El valor para 2021T4 se basa en el valor de octubre para Estados Unidos, y sólo está disponible para Nueva Zelanda, Noruega y el Reino Unido para el agregado.

Fuente: Refinitiv; Chartered Institute of Personnel and Development; Banco de Canadá; y cálculos de la OCDE.

A lo largo de esta edición de Perspectivas económicas, la inflación vuelve a aparecer como un importante factor de riesgo a la baja, si resulta ser más fuerte y duradera de lo que espera la OCDE. Entre los factores que podrían conducir a ello figuran las fricciones prolongadas en la cadena de suministro (la demanda supera a la oferta), unas expectativas de inflación más elevadas y arraigadas, una amplia difusión de las subidas de precios entre los servicios y los productos, el aumento de los precios de la vivienda y unas condiciones tensas en el mercado laboral. Centrándose en este último aspecto, la OCDE recuerda el escenario de los años setenta, en el que la inflación sostenida de la energía y los productos provocó una demanda constante de aumento de los salarios y una inflación de los precios durante años. Las Perspectivas Económicas tranquilizan a los lectores afirmando que éste no debería ser el caso hoy en día, debido a los «cambios en las instituciones del mercado laboral desde los años 70», entre los que destacan una «disminución de la cobertura de los convenios colectivos, la supresión de muchos mecanismos automáticos de indexación salarial y una reducción del poder de negociación de los asalariados debido a una menor afiliación sindical». Lo que la OCDE no advierte es que, si bien es cierto que la erosión de las instituciones del mercado laboral puede limitar los picos de inflación, no se trata sólo de un «riesgo neutralizado». También representa un problema considerable para volver a encarrilar las economías individuales, reequilibrando el poder de negociación entre trabajadores y empresarios, garantizando unos ingresos reales más elevados, impulsando la demanda agregada y reduciendo la disparada de la desigualdad de ingresos. Datos recientes de la OCDE muestran, de hecho, que un tercio de la desigualdad salarial global entre empresas es el resultado del excesivo poder de fijación de salarios por parte de los empresarios en las condiciones existentes de monopsonio del mercado laboral, más que un reflejo de la productividad y las cualificaciones de la mano de obra. Abordar estos problemas, incluso mediante el fortalecimiento de los mecanismos de negociación colectiva para reequilibrar el poder de fijación de salarios de trabajadores y empresarios, debería representar una prioridad política clave para la mayoría de los países de la OCDE, en lugar de una nota a pie de página en las cuestiones relativas a la consideración de la inflación.

La receta de la OCDE avanza

Para apoyar la recuperación, la OCDE reitera la combinación de políticas presentada en las últimas ediciones de Perspectivas Económicas:

- Desplegar y acelerar las campañas de vacunación (pero la Organización sigue siendo desgraciadamente escéptica sobre la necesidad de una exención de vacunación en apoyo de los países en desarrollo);

- Prolongar el apoyo a la política macroeconómica mientras la incertidumbre relacionada con el COVID-19 siga siendo elevada y las condiciones del mercado laboral frágiles;

- No reduzcan todavía la política monetaria expansiva, a pesar de las crecientes presiones inflacionistas que la OCDE considera transitorias, mientras que los bancos centrales deberían dar indicaciones claras sobre la política a medio plazo para que los operadores anclen sus expectativas;

- Mantener una política fiscal flexible, reubicando el gasto fiscal en lugar de recortarlo, pasando de una política de emergencia a una política estructural expansiva (inversión en educación, digitalización, economía verde, etc.).

Según Laurence Boone, Economista Jefe de la OCDE, «nos preocupa más el uso que se hace de la deuda que su nivel».

Esto parece ya un cambio cultural definitivo de la OCDE sobre el papel y la sostenibilidad de las finanzas públicas, en comparación con la postura de austeridad posterior a la crisis financiera mundial de la década de 2010. - Las políticas concretas de recuperación, además de abordar la digitalización a través de la innovación y el cambio climático mediante objetivos de bajas emisiones y mecanismos de fijación de precios del carbono, incluyen ayudas a la renta de los hogares más vulnerables, medidas de activación y mejora de las cualificaciones y la eliminación de las barreras de acceso al mercado.

Aunque la renovada atención a los grupos más débiles de la sociedad es fundamental y bienvenida, las recomendaciones de la OCDE para la política del mercado laboral se basan, como de costumbre, demasiado en el lado de la oferta, en lugar de en el de la demanda.