Publiées le 1er décembre 2021, les dernières Perspectives économiques de l’OCDE confirment que l’économie mondiale est en phase de reprise, alors que le monde entre dans la troisième année de la COVID-19. Cependant, les prévisions optimistes semblent un peu plus prudentes que dans les éditions précédentes, avec plus de risques à la baisse qu’à la hausse pour le scénario central de croissance de l’OCDE.

La reprise s’essouffle et les inégalités s’accroissent

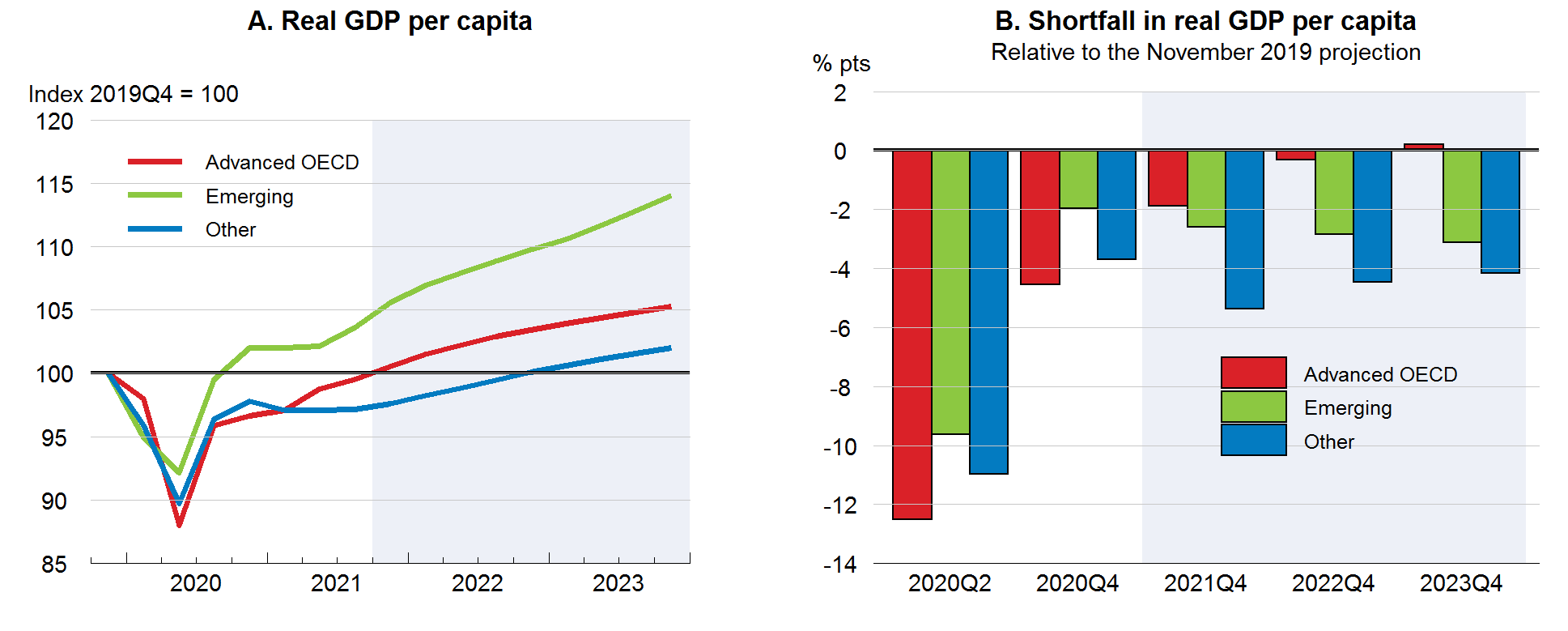

Le rebond économique déclenché par le redémarrage de l’activité économique dans la plupart des pays s’est essoufflé, en raison des goulets d’étranglement de la chaîne d’approvisionnement, de la hausse de l’inflation et de l’émergence de nouvelles mutations du virus COVID-19. L’OCDE estime que la plupart des économies avancées devraient retrouver leur niveau de PIB de 2019 d’ici 2023, mais cette tendance est bien en deçà des projections de croissance d’avant la pandémie, ce qui représente une perte de revenus considérable pour la plupart des ménages. Plus important encore, l’accroissement des inégalités entre les pays et à l’intérieur de ceux-ci devient un phénomène bien ancré dans la reprise actuelle. Les pays dotés de systèmes de santé adéquats et d’un accès aux vaccins COVID-19 se rétablissent plus rapidement que ceux qui en sont dépourvus, en particulier dans les pays du Sud (figure 1). Les différences sectorielles jouent un rôle au sein des économies individuelles, certains secteurs rouvrant ou s’adaptant mieux aux conditions changeantes imposées par le COVID-19, tandis que d’autres, principalement les secteurs à forte intensité de contact, éprouvent encore des difficultés à revenir aux niveaux d’avant la pandémie. S’il est encore difficile d’évaluer le degré de changement structurel permanent que COVID-19 entraînera dans tous les secteurs, les conséquences négatives à long terme seront considérables, en particulier pour les travailleurs occupant des emplois peu qualifiés que la crise rendra superflus.

Figure 1 – Une reprise économique divergente

Note : Les pays avancés de l’OCDE sont les pays de l’OCDE moins le Chili, la Colombie, le Costa Rica, le Mexique et la Turquie.

Les pays émergents comprennent les cinq derniers pays de l’OCDE plus les BRIICS plus l’Argentine, la Bulgarie et la Roumanie.

Le groupe « Autres » comprend tous les pays à l’exception des pays susmentionnés, des économies asiatiques dynamiques (Taipei chinois, Hong Kong, Chine, Malaisie, Philippines, Singapour, Thaïlande et Viêt Nam) et d’un certain nombre de pays exportateurs de pétrole.

Le groupe « Autres » se compose principalement d’économies en développement à faible revenu.

Source : Base de données des Perspectives économiques de l’OCDE 110 : Base de données des Perspectives économiques de l’OCDE 110 ; base de données des Perspectives économiques de l’OCDE 106 ; et calculs de l’OCDE.

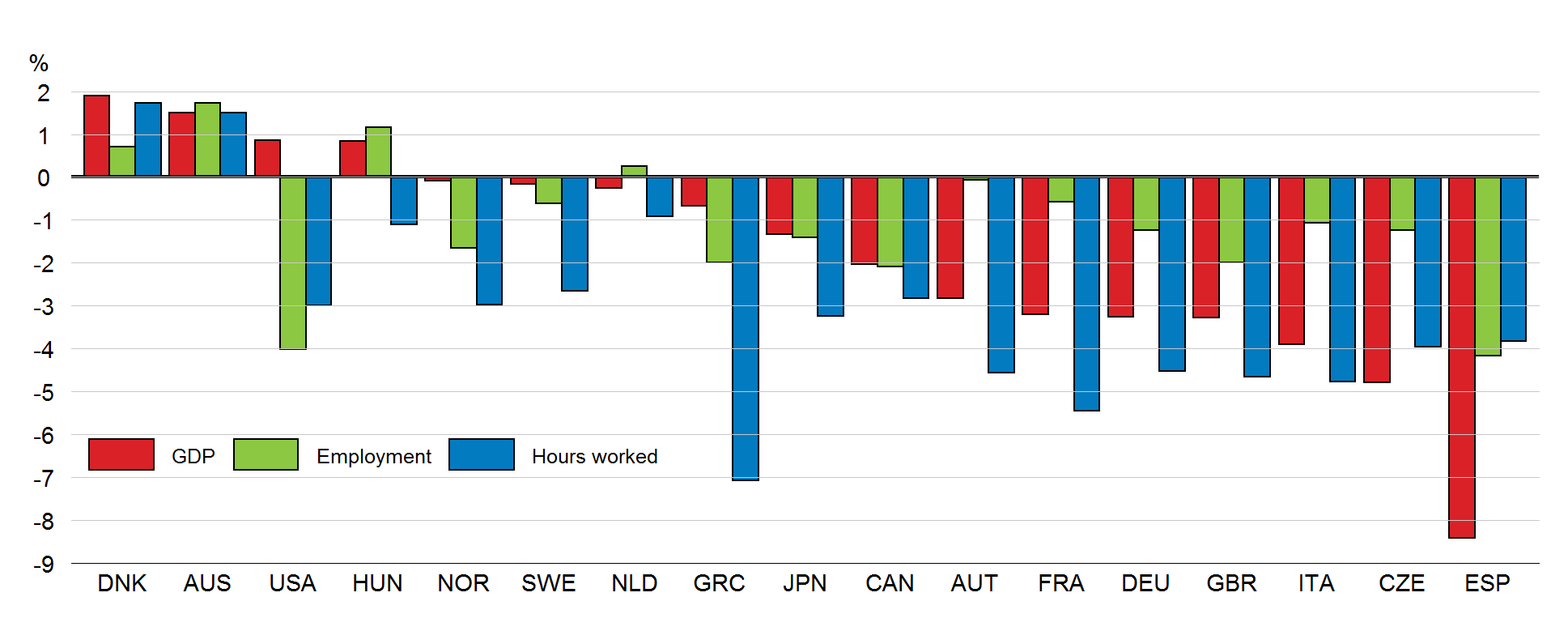

Tendances du marché du travail

Au troisième trimestre 2021, 7,5 millions de travailleurs supplémentaires étaient sans emploi par rapport au quatrième trimestre 2019. Même lorsque les taux d’emploi ont retrouvé leur niveau d’avant la crise, le nombre total d’heures travaillées reste inférieur à celui de 2019 (figure 2). Figure 2 – Le marché du travail est à la traîne de la reprise du PIB dans la plupart des pays de l’OCDE (variation en pourcentage entre le 4e trimestre 2019 et le 2e trimestre 2021)

Source : Base de données des Perspectives économiques de l’OCDE : Base de données des Perspectives économiques de l’OCDE 110 ; Bureau of Economic Analysis ; Statistique Canada ; Australian Bureau of Statistics ; Statistics Bureau, Japan ; Eurostat ; Office for National Statistics ; et calculs de l’OCDE.

L’OCDE constate également une baisse importante de la taille de la population active, en particulier dans les pays d’Amérique latine, aux États-Unis, en Turquie et en Israël, de nombreux travailleurs ayant décidé de prendre une retraite anticipée. Cependant, le phénomène le plus important est celui des chômeurs de longue durée qui ont cessé de chercher un emploi dans le contexte des restrictions intermittentes de l’activité économique. Actuellement, la pénurie de main-d’œuvre s’accentue sur certains marchés et dans certains secteurs, en particulier aux États-Unis. Cette situation est due à l’arrêt des flux migratoires de main-d’œuvre, aux obstacles aux mouvements transfrontaliers physiques dans le contexte de la pandémie de COVID-19, et à l’absence de mécanismes de préservation des entreprises et des travailleurs (c’est-à-dire de programmes de maintien de l’emploi) aux États-Unis, par rapport à de nombreux pays européens, par exemple. Pourtant, cela ne suffit pas à faire pression sur les salaires réels qui, selon les données de l’OCDE, resteront stagnants au cours de la période à venir (figures 3 et 4). Selon le scénario central de croissance projeté par l’OCDE, les taux d’emploi devraient retrouver leurs niveaux d’avant la crise d’ici à la fin de 2022.

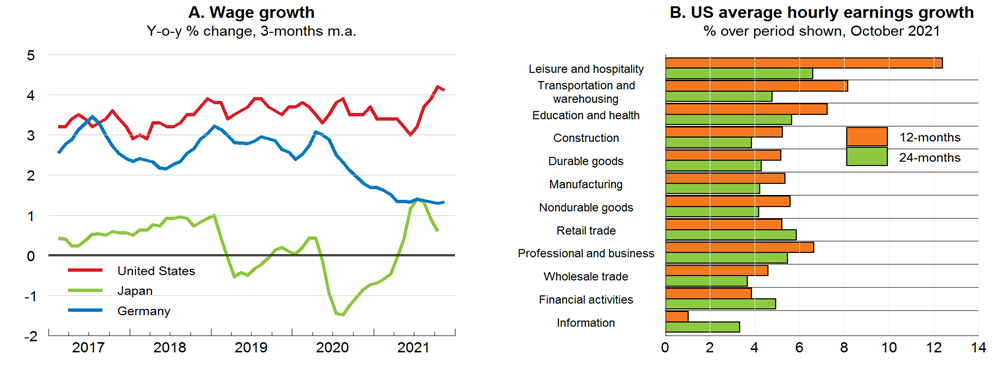

Figure 3 – Les pressions salariales globales restent faibles malgré la hausse de la demande de main-d’œuvre

Note : Les mesures salariales du panel A sont : la variation médiane des salaires horaires des individus observés à 12 mois d’intervalle aux États-Unis ; les salaires contractuels en espèces dans les établissements de cinq salariés ou plus au Japon ; et les salaires négociés à l’exclusion des paiements ponctuels en Allemagne.

Source : Banque fédérale de réserve d’Atlanta ; Bureau des statistiques du travail ; Destatis : Federal Reserve Bank of Atlanta ; Bureau of Labor Statistics ; Destatis ; Ministry of Health, Labour and Welfare, Japan ; et calculs de l’OCDE.

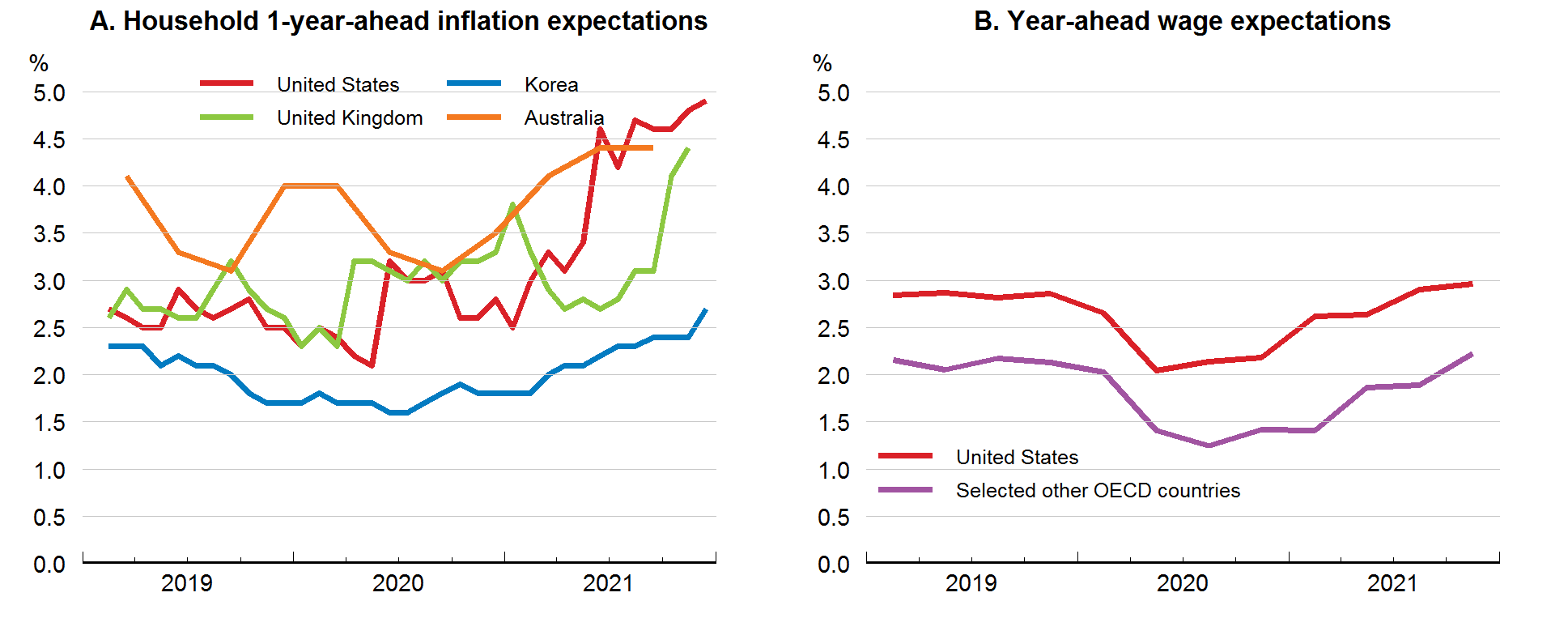

Figure 4 – Projections de croissance salariale limitées malgré des prévisions d’inflation à la hausse

Note : Dans le panel B, « Sélection d’autres pays de l’OCDE » correspond à une moyenne pondérée des autres pays de l’OCDE pour lesquels des données comparables sur les attentes salariales sont disponibles : Australie, Canada, Norvège, Nouvelle-Zélande, Royaume-Uni et Suède.

Les pays sont pondérés par les niveaux d’emploi.

La valeur pour 2021T4 est basée sur la valeur d’octobre pour les États-Unis et n’est disponible que pour la Nouvelle-Zélande, la Norvège et le Royaume-Uni pour l’agrégat.

Source : Refinitiv ; Chartered Institute of Personnel Development ; Banque du Canada et calculs de l’OCDE : Refinitiv ; Chartered Institute of Personnel and Development ; Banque du Canada ; et calculs de l’OCDE.

Tout au long de cette édition des Perspectives économiques, l’inflation réapparaît comme un important facteur de risque à la baisse, si elle s’avère plus forte et plus durable que ne le prévoit l’OCDE. Les facteurs qui pourraient conduire à une telle situation sont notamment des frictions prolongées dans la chaîne d’approvisionnement (demande supérieure à l’offre), des anticipations d’inflation plus élevées et bien ancrées, une large diffusion des hausses de prix entre les services et les produits, une augmentation des prix de l’immobilier et des conditions tendues sur le marché du travail. Sur ce dernier point, l’OCDE rappelle le scénario des années 1970, dans lequel l’inflation soutenue de l’énergie et des produits a déclenché une demande constante de hausse des salaires et de l’inflation des prix pendant des années. Les Perspectives économiques rassurent les lecteurs en leur disant que cela ne devrait pas être le cas aujourd’hui, en raison des « changements intervenus dans les institutions du marché du travail depuis les années 1970 », plus particulièrement une « diminution de la couverture des conventions collectives, la suppression de nombreux mécanismes d’indexation automatique des salaires et une réduction du pouvoir de négociation des salariés en raison de la baisse du nombre de syndiqués ». Ce que l’OCDE ne remarque pas, c’est que si l’érosion des institutions du marché du travail peut effectivement limiter les pics d’inflation, il ne s’agit pas seulement d’un « risque neutralisé ». Elle représente également un enjeu considérable pour remettre les économies individuelles sur les rails, en rééquilibrant le pouvoir de négociation entre les travailleurs et les employeurs, en garantissant des revenus réels plus élevés, en stimulant la demande globale et en réduisant les inégalités de revenus qui se creusent. Des données récentes de l’OCDE montrent en effet qu’un tiers de l’inégalité globale des salaires entre les entreprises est le résultat d’un pouvoir excessif de fixation des salaires par les employeurs dans les conditions actuelles de monopsone sur le marché du travail, plutôt qu’un reflet de la productivité et des compétences de la main-d’œuvre. La résolution de ces problèmes, notamment par le renforcement des mécanismes de négociation collective afin de rééquilibrer le pouvoir de fixation des salaires des travailleurs et des employeurs, devrait constituer une priorité politique essentielle pour la plupart des pays de l’OCDE, plutôt qu’une note de bas de page sur les questions liées à l’inflation.

La recette de l’OCDE va de l’avant

Pour soutenir la reprise, l’OCDE réitère le dosage des politiques présenté dans les dernières éditions des Perspectives économiques :

- Déployer et accélérer les campagnes de vaccination (mais l’Organisation reste malheureusement sceptique sur la nécessité d’une dérogation vaccinale en faveur des pays en développement) ;

- Prolonger le soutien à la politique macroéconomique tant que l’incertitude liée au COVID-19 reste élevée et que les conditions du marché du travail sont fragiles ;

- Les banques centrales devraient fournir des indications claires sur leur politique à moyen terme afin de permettre aux opérateurs d’ancrer leurs attentes ;

- Maintenir une politique budgétaire flexible, en réorientant les dépenses budgétaires, plutôt que de les réduire, d’une politique d’urgence vers une politique structurelle expansionniste (investissement dans l’éducation, la numérisation, l’économie verte, etc.)

Selon Laurence Boone, économiste en chef de l’OCDE, « nous sommes plus préoccupés par l’utilisation qui est faite de la dette que par son niveau ».

Il semble qu’il s’agisse désormais d’un changement culturel définitif de l’OCDE sur le rôle et la viabilité des finances publiques, par rapport à la position d’austérité adoptée dans les années 2010, après la crise financière mondiale. - Les politiques concrètes de relance, en plus de s’attaquer à la numérisation par l’innovation et au changement climatique par des objectifs de faibles émissions et des mécanismes de tarification du carbone, comprennent le soutien au revenu des ménages les plus vulnérables, des mesures d’activation et d’amélioration des compétences, et l’élimination des obstacles à l’entrée sur le marché.

Bien qu’une attention renouvelée aux groupes les plus faibles de la société soit fondamentale et bienvenue, les recommandations de l’OCDE pour la politique du marché du travail s’appuient comme d’habitude trop sur le côté de l’offre plutôt que sur celui de la demande.