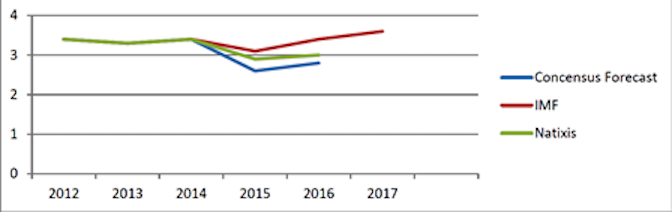

El FMI publicó ayer su última actualización de las Perspectivas de la economía mundial (WEO), que apunta a un crecimiento persistentemente débil y a otra revisión a la baja de sus tasas de crecimiento previstas para 2016 y 2017 en 0,2 puntos porcentuales cada año. A pesar de ello, la trayectoria de crecimiento del FMI sigue considerando que la economía mundial se recupera ligeramente de la debilidad que experimentó el año pasado (véase el Gráfico 1).

Gráfico 1: Perspectivas de crecimiento económico mundial. Fuente: FMI Actualización de las Perspectivas de la Economía Mundial (http://www.imf.org/external/pubs/ft/weo/2015/update/02/pdf/0715.pdf) y Natixis Flash Economie, 6/1/2016, nr. 20, (http://cib.natixis.com/flushdoc.aspx?id=88827)

Sin embargo, por experiencia sabemos que los pronosticadores tienden a subestimar las recesiones económicas y a sobreestimar la recuperación. Dada la amplia lista de perturbaciones y acontecimientos negativos que están o van a golpear a la economía, puede que esta vez NO sea diferente:

- En EE.UU., el mercado laboral no está en una forma brillante (las cifras de desempleo son bajas pero la tasa de participación ha caído, tampoco hay signos de aceleración de la dinámica salarial).

Al mismo tiempo, su economía se encuentra en su sexto año de expansión económica, un momento que suele estar ligado al giro del ciclo económico.

La decisión de la Fed de empezar a subir los tipos de interés en diciembre de 2015 apuntaría en la misma dirección de un ciclo económico que se debilita (o más bien que se debilita de facto debido a que la política monetaria lo ralentiza). - En el Reino Unido, el crecimiento de los últimos años ha estado impulsado por el gasto de los hogares, que a su vez se basó en la reaparición de cierta burbuja inmobiliaria.

En estos momentos, sin embargo, la demanda de nuevas hipotecas por parte de los hogares se está desacelerando.

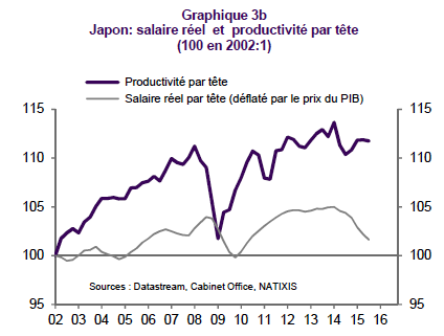

Si la renovada burbuja inmobiliaria se detuviera o diera marcha atrás, los resultados del crecimiento del Reino Unido se resentirían. - En Japón, aunque la «Abenomics» está inyectando breves ráfagas de demanda y crecimiento en la economía, no está consiguiendo poner en marcha el proceso por el que el crecimiento se convierte en autosostenido, ya que los salarios reales en Japón siguen yendo a la zaga de la productividad (véase el Gráfico 2).

Aunque el gobierno parece haber redescubierto el valor de la negociación colectiva coordinada para alejar a la economía de la deflación y redistribuir entre los trabajadores las elevadas pero ociosas reservas de efectivo de las empresas, demasiados empleos en Japón siguen siendo precarios, a tiempo parcial y, por tanto, mal pagados.

Gráfico 2: Evolución de los salarios reales y de la productividad per cápita en Japón desde 2002. Fuente: Natixis, Flash Economie, 06/01/2016

- Mientras tanto, la zona euro sigue luchando con sus propias contradicciones: La opción política que tomaron los responsables políticos de la zona euro de sustituir el instrumento que faltaba de la devaluación de la moneda por una devaluación interna de los salarios sigue alimentando la desinflación.

Si combinamos este impulso a favor de una flexibilidad salarial a la baja con otros factores como una inflación general ya a cero debido a la caída de los precios del petróleo, unas expectativas de inflación que vuelven a una tendencia a la baja, unos niveles récord de carga de la deuda (¡pública pero también privada!), montones de préstamos morosos en varias partes del sistema bancario de la zona euro y, por último pero no por ello menos importante, un Pacto de Estabilidad o Pacto Fiscal que sigue empujando a varios Estados miembros (sobre todo España, Francia, Italia) a la austeridad fiscal, queda claro que la economía mundial no puede contar con la economía de la zona euro para impulsar el crecimiento económico mundial.

Más bien al contrario: Con un superávit por cuenta corriente que se acerca a un nivel del 3,7% del PIB, la zona euro está restando aún más demanda y crecimiento a la economía mundial que antes (y más demanda que China o Japón, que registran un superávit por cuenta corriente del 3% y el 3,3% respectivamente). - En la parte emergente del mundo, China está atrapada en la misma trampa de exuberancia capitalista, sobreendeudamiento y sobreinversión que otras economías han llegado a conocer tan bien.

Como puede observarse en los gráficos siguientes, desde 2008, la deuda del sector empresarial (no financiero) se ha disparado, pasando de alrededor del 100% a casi el 150% del PIB.