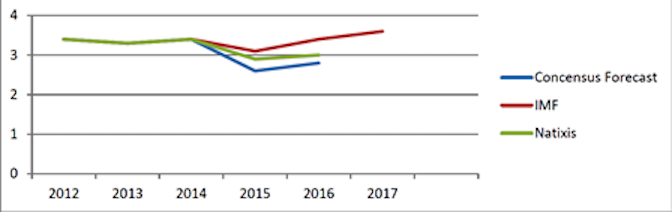

Le FMI a publié hier sa dernière mise à jour des Perspectives de l’économie mondiale (PEM), qui fait état d’une croissance toujours faible et d’une nouvelle révision à la baisse des taux de croissance prévus pour 2016 et 2017, de 0,2 point de pourcentage chaque année. Malgré cela, la trajectoire de croissance du FMI prévoit toujours une légère reprise de l’économie mondiale par rapport à la faiblesse qu’elle a connue l’année dernière (voir graphique 1).

Graphique 1 : Perspectives de croissance de l'économie mondiale. Source : IMF World Economic Outlook Update (http://www.imf.org/external/pubs/ft/weo/2015/update/02/pdf/0715.pdf) et Natixis Flash Economie, 6/1/2016, nr. 20, (http://cib.natixis.com/flushdoc.aspx?id=88827)

Toutefois, l’expérience nous a appris que les prévisionnistes ont tendance à sous-estimer les ralentissements économiques et à surestimer la reprise. Compte tenu de la longue liste de chocs et de développements négatifs qui frappent ou frapperont l’économie, il est possible que cette fois-ci ne soit PAS différente :

- Aux États-Unis, le marché du travail n’est pas en très bonne santé (les chiffres du chômage sont bas mais le taux de participation a chuté, il n’y a pas ou peu de signes d’accélération de la dynamique des salaires).

Dans le même temps, l’économie américaine est dans sa sixième année d’expansion, une période qui est généralement liée au retournement du cycle économique.

La décision de la Fed de commencer à relever les taux d’intérêt en décembre 2015 irait dans le même sens, celui d’un affaiblissement du cycle économique (ou plutôt d’un affaiblissement de facto en raison de la politique monétaire qui le ralentit). - Au Royaume-Uni, la croissance de ces dernières années a été tirée par les dépenses des ménages, elles-mêmes basées sur la réapparition d’une certaine bulle immobilière.

Or, à l’heure actuelle, la demande de nouveaux prêts hypothécaires de la part des ménages est en train de ralentir.

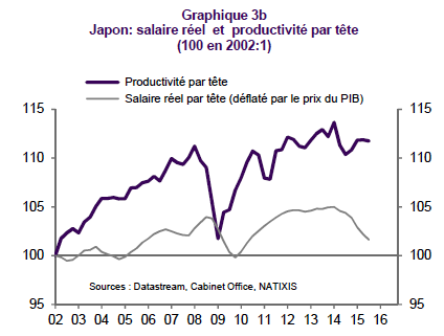

Si la nouvelle bulle immobilière venait à s’arrêter ou à s’inverser, les performances de la croissance britannique s’en ressentiraient. - Au Japon, si les « Abenomics » injectent de brèves poussées de demande et de croissance dans l’économie, elles ne parviennent pas à lancer le processus par lequel la croissance devient auto-entretenue, car les salaires réels au Japon restent à la traîne par rapport à la productivité (voir graphique 2).

Même si le gouvernement semble avoir redécouvert la valeur de la négociation collective coordonnée pour éloigner l’économie de la déflation et redistribuer aux travailleurs les réserves de liquidités importantes mais inactives des entreprises, trop d’emplois au Japon restent précaires, à temps partiel et donc sous-payés.

Graphique 2 : Évolution des salaires réels et de la productivité par tête au Japon depuis 2002. Source : Natixis, Flash Economie, 06/01/2016

- Pendant ce temps, la zone euro continue de se débattre avec ses propres contradictions : Le choix politique fait par les décideurs de la zone euro de remplacer l’instrument manquant de la dévaluation monétaire par une dévaluation interne des salaires continue à alimenter la désinflation.

Si l’on combine cette volonté de flexibilité salariale à la baisse avec d’autres facteurs tels qu’une inflation globale déjà nulle en raison de la chute des prix du pétrole, des prévisions d’inflation à nouveau orientées à la baisse, des niveaux records d’endettement (public mais aussi privé !), des piles de prêts non performants dans plusieurs parties du système bancaire de la zone euro et, enfin et surtout, un pacte de stabilité ou un pacte fiscal qui continue à pousser plusieurs États membres (notamment l’Espagne, la France et l’Italie) à l’austérité fiscale, il devient évident que l’économie mondiale ne peut pas compter sur l’économie de la zone euro pour stimuler la croissance économique mondiale.

C’est plutôt le contraire qui se produit : Avec un excédent de la balance courante proche de 3,7 % du PIB, la zone euro soustrait encore plus de demande et de croissance à l’économie mondiale qu’auparavant (et plus de demande que la Chine ou le Japon, qui enregistrent un excédent de la balance courante de 3 % et 3,3 % respectivement). - Dans la partie émergée du monde, la Chine est prise au piège de l’exubérance capitaliste, du surendettement et du surinvestissement que d’autres économies connaissent si bien.

Comme le montrent les graphiques ci-dessous, depuis 2008, l’endettement des entreprises (non financières) s’est emballé, passant d’environ 100 % à près de 150 % du PIB.