Una recuperación, pero desigual

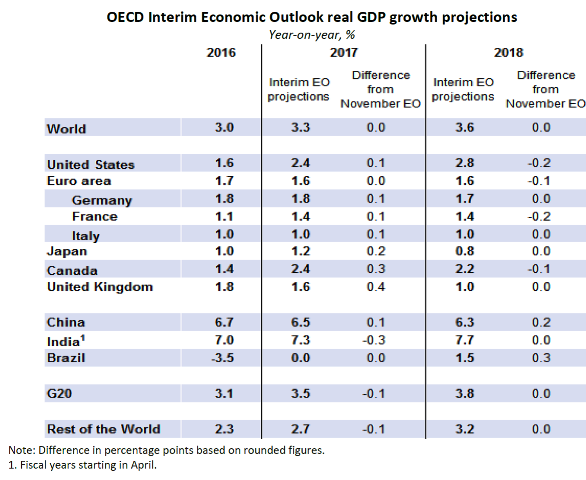

La OCDE, en sus previsiones intermedias publicadas el 7 de marzo, sigue contando con una modesta recuperación de la economía mundial. Tras cinco años atrapado en una trampa de bajo crecimiento, el crecimiento del PIB mundial repuntaría modestamente, pasando del 3% en 2016 al 3,6% en 2018. La OCDE explica esta recuperación por el impulso de la demanda que proviene de las iniciativas fiscales en las principales economías (EE.UU., China, Canadá) junto con una postura fiscal «más fácil» en la zona euro. Si miramos más allá de las medias mundiales, parece que la recuperación global está impulsada por EE.UU. y, en menor medida, Canadá, junto con Brasil, que está saliendo de la recesión. Mientras tanto, la zona euro y Japón siguen estancados en una senda de crecimiento más bien débil, y se espera que el Reino Unido se una a ellos.

Una larga lista de riesgos a la baja

Mientras que la OCDE considera que un crecimiento del PIB mundial del 3,6% en 2018 es demasiado bajo, ya que está muy por debajo de la media histórica del 4% en las dos décadas, se añade una larga lista de riesgos que podrían hacer descarrilar esta modesta recuperación:

- Los mercados de renta variable están «aparentemente desconectados» de los fundamentos.

- Riesgo de revalorización grave de los activos como consecuencia del aumento de los tipos de interés.

- Riesgo de oscilaciones importantes del tipo de cambio

- Vulnerabilidades financieras significativas derivadas de las burbujas de los precios de la vivienda (Australia, Canadá, Suecia, Reino Unido), del aumento del endeudamiento de las empresas no financieras, así como de los mercados emergentes (estos últimos también corren el riesgo de desajustes monetarios en muchos casos).

- Incertidumbre sobre las futuras acciones políticas y la dirección de la política, en particular sobre la futura dirección de la política comercial a nivel mundial.

Recomendaciones políticas de la OCDE

Para salir de la trampa del bajo crecimiento de forma duradera, la OCDE sigue recomendando cierto estímulo fiscal que debe combinarse con una agenda de reformas estructurales. En lo que respecta a las reformas, se hace mucho hincapié en la coherencia de los paquetes políticos, con la idea de emprender reformas que aumenten el comercio y la competencia junto con políticas activas del mercado laboral, inversión en cualificaciones y cambios en la normativa del mercado laboral. Además, el texto de la OCDE se refiere en numerosas ocasiones a la necesidad de hacer que el crecimiento sea más integrador y de garantizar que los beneficios se repartan equitativamente. Aquí se afirma que «todos los países» tienen margen para reestructurar el gasto y las políticas fiscales con el fin de hacia la mejora de la educación, el aumento de la inversión pública, el incremento de la eficacia gubernamental y de las prestaciones familiares, al tiempo que disminuyen las subvenciones públicas.

Evaluación

La OCDE no siempre es tan clara en política fiscal

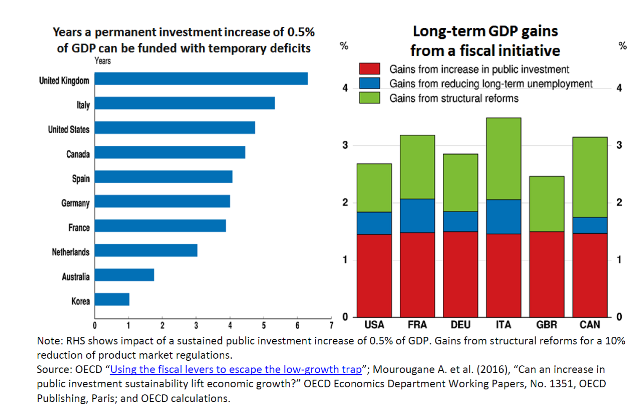

En su anterior previsión (noviembre de 2016), la OCDE partía del supuesto de que la administración estadounidense entrante iba a inyectar un estímulo fiscal del 1,75% del PIB en 2018, elevando así el crecimiento estadounidense al 3% en ese mismo año. No está claro qué supuesto exacto sobre la política fiscal estadounidense subyace ahora en la nueva previsión, pero es probable que una postura fiscal expansiva más modesta esté detrás de la rebaja del crecimiento estadounidense en 2018 (del 3% en la previsión de noviembre al 2,8% en la actual). En cuanto a la zona euro, mientras que en ocasiones anteriores la OCDE abogaba por la utilización de una «regla de oro» para la inversión pública en los criterios de Maastricht, además de sugerir la vinculación de las operaciones de compra de deuda soberana por parte del BCE con los criterios sobre inversión pública, en la actualidad no se repiten estas recomendaciones. En su lugar, el planteamiento consiste en simular el número de años durante los cuales un aumento permanente de la inversión pública del 0,5% del PIB puede financiarse con la financiación del déficit (véase el gráfico siguiente).

Reformas, pero ¿qué reformas exactamente?

Aunque se citan regularmente una agenda de reformas y la necesidad de perseguir un crecimiento integrador, tampoco está claro qué tipo de agenda de reformas implica esto en particular para los mercados laborales. Referencias como «mejorar las políticas del mercado laboral de forma que aumenten los ingresos globales y se repartan ampliamente las ganancias» (página 2) o «cambios en la regulación del mercado laboral» (página 12) son al final generales. Se puede levantar una punta del velo observando la formulación de la página 9 que equipara un reparto justo de los beneficios del comercio con la «reducción de los obstáculos al proceso de reasignación y transición para los trabajadores». Esto parece referirse más a la agenda tradicional de considerar las instituciones del mercado laboral como rigidez, al tiempo que se pasa por alto el papel crucial que desempeñan instituciones como la negociación colectiva a la hora de mantener bajo control el aumento de las desigualdades.