Une reprise, mais inégale

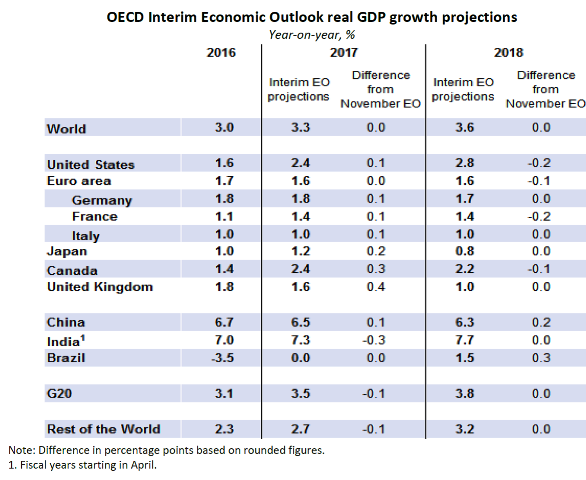

L’OCDE, dans ses prévisions intérimaires publiées le 7 mars, continue de tabler sur une reprise modeste de l’économie mondiale. Après avoir été coincée pendant cinq ans dans un piège de faible croissance, la croissance du PIB mondial reprendrait modestement, passant de 3 % en 2016 à 3,6 % en 2018. L’OCDE explique cette reprise par la stimulation de la demande résultant d’initiatives budgétaires dans les grandes économies (États-Unis, Chine, Canada) et d’une politique budgétaire plus « souple » dans la zone euro. Au-delà des moyennes mondiales, il apparaît que la reprise mondiale est tirée par les États-Unis et, dans une moindre mesure, par le Canada, ainsi que par le Brésil qui sort de la récession. Dans le même temps, la zone euro et le Japon restent bloqués sur une trajectoire de croissance plutôt faible, et le Royaume-Uni devrait les rejoindre.

Une longue liste de risques à la baisse

Alors que l’OCDE considère qu’une croissance du PIB mondial de 3,6 % en 2018 est trop faible, car elle est bien inférieure à la moyenne historique de 4 % au cours des deux décennies, une longue liste de risques susceptibles de faire dérailler cette modeste reprise s’ajoute également :

- Les marchés d’actions sont « apparemment déconnectés » des fondamentaux.

- Risque de réévaluation importante des actifs en raison de l’augmentation des taux d’intérêt.

- Risque de fluctuations importantes des taux de change

- Des vulnérabilités financières importantes dues aux bulles immobilières (Australie, Canada, Suède, Royaume-Uni), à l’augmentation de l’endettement des entreprises non financières et des marchés émergents (ces derniers courant également le risque d’une inadéquation des devises dans de nombreux cas).

- Incertitude quant aux actions politiques futures et à l’orientation de la politique, en particulier quant à l’orientation future de la politique commerciale au niveau mondial.

Recommandations de l’OCDE

Pour sortir durablement du piège de la faible croissance, l’OCDE continue de recommander des mesures de relance budgétaire qui doivent être combinées à un programme de réformes structurelles. En ce qui concerne les réformes, l’accent est mis sur la cohérence des paquets de mesures, l’idée étant d’entreprendre des réformes qui augmentent les échanges et la concurrence en même temps que des politiques actives du marché du travail, des investissements dans les compétences et des changements dans les réglementations du marché du travail. En outre, le texte de l’OCDE fait référence à plusieurs reprises à la nécessité de rendre la croissance plus inclusive et de veiller à ce que les bénéfices soient équitablement partagés. Ici, il est affirmé que « tous les pays » ont une marge de manœuvre pour restructurer les dépenses et les politiques fiscales afin d’améliorer l’éducation, d’accroître l’investissement public, d’augmenter l’efficacité du gouvernement et les prestations familiales tout en diminuant les subventions publiques.

L’évaluation

L’OCDE n’est pas toujours aussi claire en matière de politique budgétaire

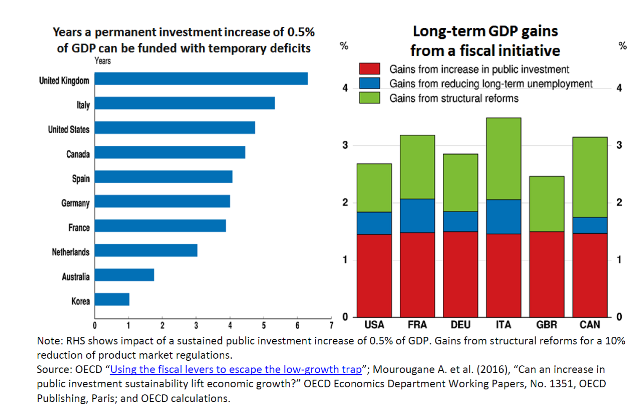

Dans ses prévisions précédentes (novembre 2016), l’OCDE partait de l’hypothèse que la nouvelle administration américaine allait injecter une relance budgétaire de 1,75 % du PIB d’ici 2018, portant ainsi la croissance américaine à 3 % cette même année. Il n’est pas clair quelle hypothèse exacte sur la politique budgétaire américaine sous-tend maintenant la nouvelle prévision, mais il est probable qu’une orientation budgétaire expansionniste plus modeste soit à l’origine de la révision à la baisse de la croissance américaine pour 2018 (de 3 % dans la prévision de novembre à 2,8 % dans la prévision actuelle). En ce qui concerne la zone euro, alors que l’OCDE avait déjà préconisé l’utilisation d’une « règle d’or » pour l’investissement public dans les critères de Maastricht, et suggéré de lier les opérations d’achat de dette souveraine par la BCE aux critères d’investissement public, ces recommandations ne sont pas reprises pour l’instant. L’approche consiste plutôt à simuler le nombre d’années pendant lesquelles une augmentation permanente de l’investissement public de 0,5 % du PIB peut être financée par le déficit (voir le graphique ci-dessous).

Des réformes, mais quelles réformes au juste ?

Alors qu’un programme de réforme et la nécessité de poursuivre une croissance inclusive sont régulièrement cités, le type de programme de réforme que cela implique, en particulier pour les marchés du travail, n’est pas clair non plus. Des références telles que « améliorer les politiques du marché du travail de manière à augmenter les revenus globaux et à partager largement les gains » (page 2) ou « changements dans la réglementation du marché du travail » (page 12) sont en fin de compte générales. Une partie du voile peut être levée en examinant la formulation de la page 9 qui assimile un partage équitable des bénéfices du commerce à la « réduction des obstacles au processus de réallocation et de transition pour les travailleurs ». Cela semble se référer davantage à l’agenda traditionnel qui consiste à considérer les institutions du marché du travail comme étant rigides tout en négligeant le rôle crucial que des institutions telles que la négociation collective jouent dans la maîtrise de l’augmentation des inégalités.